במאמרים הקודמים בסדרת ניהול העסק לעצמאים דיברנו על כל מה שסובב סביב פתיחת העסק והחובות הרגולטוריות של העסק מול רשויות המס. במאמר זה נשוחח על נקודות חשובות בתפעול העסק – נפרט על על סוגי המסמכים החשבונאיים (חשבוניות, קבלות וכו’) שהעסק צריך להפיק, החזרי מס שניתן לקבל עבור הוצאות (הוצאות מוכרות במס), זיכויי מס עבור תרומות, ופירוט של הוראות ניהול ספרים למקצועות ספציפיים.

בואו נתחיל…

אילו חשבוניות בעל עסק צריך להפיק?

ישנם מספר סוגי מסמכים חשבונאיים וחשבוניות אשר לכל אחד ואחת מהם תפקיד ייחודי עם מאפיינים מעט שונים. על כל עצמאי ובעל עסק להכיר את המסמכים והחשבוניות השונות, ולדעת אילו מסמכים הוא צריך ויכול להפיק ואילו מסמכים אסור לו כלל להפיק.

נתחיל לפרט את סוגי החשבוניות הנפוצות והבסיסיות ביותר ונתקדם למסמכים מעט משניים יותר אך שיכולים עדיין להיות קריטיים לעסקים מסוימים.

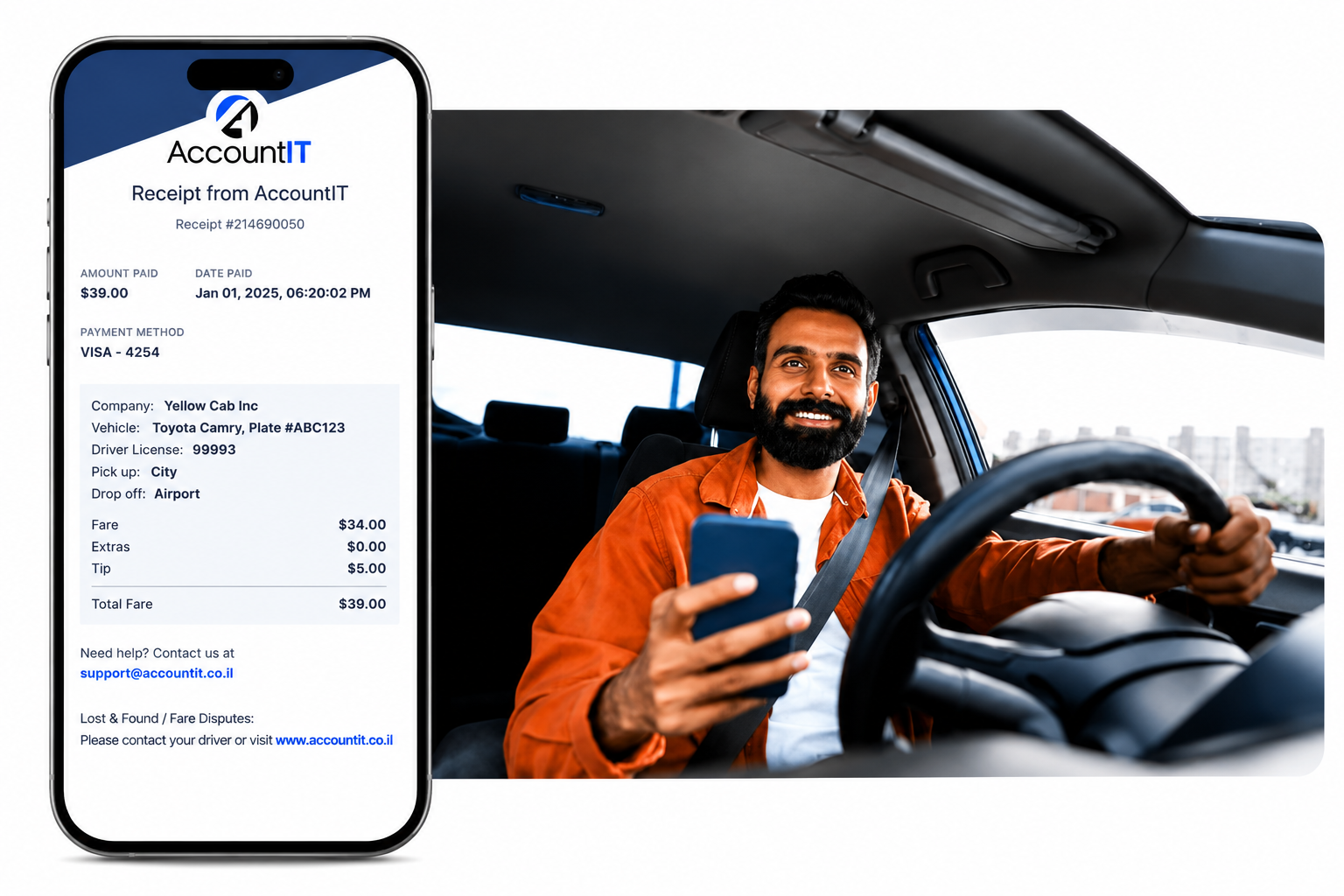

- קבלה: מסמך המופק מיד עם קבלת התשלום בעת עסקה על מנת לתעד את התשלום בין הצדדים. למעשה, בכדי שעסקה תחשב כחוקית, ישנה חובה להפיק קבלה (או חשבונית מס קבלה).

- חשבונית מס: חשבונית המס היא המסמך החשבונאי הרשמי הדורש תשלום מלקוח לאחר העברת המוצר, מתן השירות או ביצוע עבודה מסוימת. חשבונית המס כוללת גם מע"מ ומפיק חשבונית המס מחויב בתשלום המע"מ בעת הוצאתה, גם אם לא התקבל עדיין התשלום. בגלל שחשבונית המס כוללת מע"מ, רק עוסק מורשה רשאי להפיקה ולא עוסק פטור (שהוא פטור מתשלום המע"מ).

- חשבונית מס קבלה: מסמך זה בעצם מאגד את חשבונית המס ואת הקבלה ביחד, וכך ניתן להפיק רק חשבונית מס קבלה במקום גם להפיק חשבונית וגם קבלה. יש לציין שלעסוק פטור אסור להפיק חשבונית מס קבלה בגלל שהיא כוללת גם מע"מ.

- חשבונית זיכוי: המסמך שבאמצעותו ניתן לבטל חשבונית קודמת בגלל סיבה כזו או אחרת. רק לאחר הפקת חשבונית הזיכוי ושליחתה ללקוח אז החשבונית הקודמת תבוטל.

- חשבונית עסקה: במקום להפיק חשבונית מס רגילה המחייבת תשלום מע"מ גם אם עדיין לא התקבל התשלום מהלקוח, ניתן חוקית להפיק חשבונית עסקה אשר לא מחייבת תשלום מע"מ. גם עוסק מורשה וגם עוסק פטור רשאים להפיק חשבונית עסקה.

- תעודת משלוח: מסמך המתעד משלוח מוצר ללקוח.

- תעודת כניסה למלאי: מסמך המתעד כניסת סחורה למלאי העסק.

- תעודת החזרה לספק: מסמך המתעד החזרת מוצר(ים) לספק.

- תעודת החזרה: מסמך המתעד החזרה של מוצר(ים) לעסק מלקוח.

את כל סוגי החשבוניות והתעודות להלן ניתן להפיק באמצעות מערכת AccountIT לניהול עסק והפקת חשבוניות אונליין.

הוצאות מוכרות במס

כל העצמאים ובעלי העסקים רוצים להגדיל את גובה ההכנסות, זה ברור, אך לפעמים אפשר להגדיל את שורת הרווח דווקא דרך הוצאות העסק.

על פי סעיף 17 של פקודת מס הכנסה ניתן לנכות מתשלום המס "יציאות והוצאות שיצאו כולן בייצור הכנסתו בשנת המס ולשם כך בלבד". במילים אחרות, אפשר לקזז מתשלום המס בצורה מלאה או חלקית הוצאות שמטרתן יצירת הכנסות לעסק. כמעט מיותר לציין שניכוי הוצאות מוכרות במס מתבצע מול חשבוניות ההוצאות.

אך מהן בדיוק אותן הוצאות מוכרות במס? קשה למצוא נוסחה אחת שתתאים לכל סוגי ההוצאות המוכרות כי רשימה כזו היא כמעט אינסופית; עם זאת, ישנם כמה סוגי הוצאות מוכרות נפוצות שחשוב להכיר. בכל מקרה, מומלץ מאוד להתייעץ עם רואה חשבון או יועץ מס בנושא.

- ביגוד והלבשה: ניתן לקבל החזר של 80% מההוצאה אם מדובר בביגוד שיכול לשמש גם מחוץ לעבודה עצמה, ו-100% בביגוד שניתן ללבוש אך ורק לעבודה (לדוגמה, מדים ייחודיים, תחפושות וכו’).

- תכשיטים ואביזרים: אם ובמידה וניתן להראות שהתכשיטים נחוצים לעבודה (רושם, מוניטין וכו’), אז אפשר לקבל החזר בהתאם לשיקול מס הכנסה.

- הוצאות רכב: ניתן לקבל החזרי מס על דלק (עד 45% מההוצאה), חניה (עד החזר מלא) ואפילו קניית רכב חדש (עד 15% בשנה על הפחת).

- הוצאות משרדיות: ניתן לקבל החזרים על כיבוד קל לאירוח פגישת עסקים (עד 80%), חשבון טלפון (עד 80%), הוצאות שוטפות כמו כלי כתיבה ודפים (החזר מלא), וציוד משרדי כמו אביזרי חשמל (עד 33% בשנה על הפחת) וריהוט (עד 12% בשנה על הפחת).

- הוצאות על עבודה מהבית: ניתן לקבל החזרים בשיעור של 25% על מים, ועד בית, חשמל וארנונה. אפשר לקבל החזר מלא על שכר הדירה אם בחוזה השכירות הדירה מוגדרת לעסקים. ניתן לקבל החזר מלא על עלויות טלפון ביתי לשימוש עסקי.

החזרי מס על תרומות

שיטות הנהלת חשבונות: הנהלת חשבונות חד צידית מול הנהלת חשבונות דו צידית (כפולה)

על כל בעל עסק לנהל את חשבונותיו על פי אחת משתי שיטות הנהלת חשבונות: הנהלת חשבונות חד צידית או הנהלת חשבונות דו צידית (כפולה). בואו נבין מהי בעצם כל שיטה ולמי היא מיועדת.

הנהלת חשבונות חד צידית: זוהי השיטה היותר פשוטה והיותר זולה לתפעול, אך היא גם מיועדת לעסקים קטנים יותר: שיטת הנהלת חשבונות זו הינה לעוסקים פטורים ולעסקים עם מחזור הקטן מ-3.5 מיליון ש"ח. על פי שיטה זו, פשוט רושמים את ההוצאות אל מול הכנסות העסק ללא צורך ברישום של אופן התקבול (מזומן, אשראי וכו’).

הנהלת חשבונות דו צידית (כפולה): כאמור שיטה זו היא יותר מורכבת ויקרה לתפעול, אך מיועדת לעסקים עם מחזור כלכלי גדול וחברות בע"מ. על פי שיטה זו, כל פעולה עסקית צריכה להירשם בטור אחד כאשר הפעולה ההפוכה לה תירשם בטור שני. לדוגמה, אם עסק רכש ריהוט חדש לעסק, אז הרהיטים יירשמו בטור אחד (בניכוי הפחת השנתי) והוצאתם הכלכלית תירשם בטור מנגד. בנוסף, בשיטת הנהלת חשבונות כפולה יש לפרט את אופן התשלום.

הוראות ניהול ספרים

- ספר תקבולים ותשלומים

- ספר הזמנות

- שוברי קבלה

- תעודות משלוח, אם לא נערכה חשבונית בשלב משלוח הטובין

- חשבוניות

- תיק תיעוד חוץ

- רשימת יתרות של לקוחות וספקים לסוף שנת המס

- רשימת המלאי לסוף שנת המס

- ספר תקבולים ותשלומים

- שוברי קבלה

- תעודות משלוח, אם לא נערכה חשבונית בשלב משלוח הטובין

- חשבוניות

- סרט קופה רושמת לגבי מכירות בקמעונות במזומן שכל אחת מהן אינה עולה על 710 שקלים חדשים

- תיק תיעוד חוץ

- רשימת יתרות של לקוחות וספקים לסוף שנת המס

- רשימת המלאי לסוף שנת המס

- ספר תקבולים ותשלומים שבצד התקבולים שבו יירשם בסוף היום כל הפדיון היומי על פי ספירת המזומנים בקופה

- ספר קניות

- תיק תיעוד חוץ

- ספר תקבולים ותשלומים

- ספר הזמנות של עבודות בניה אשר לגביהן לא מנוהל חשבון עבודה

- שוברי קבלה

- חשבוניות

- תיק תיעוד חוץ

- רשימת יתרות של לקוחות וספקים לסוף שנת המס

- רשימת המלאי לסוף שנת המס אם המלאי הוא מהותי בעסקו של הנישום, ובכל מקרה שבו ערך המלאי עולה על 10,100 ש"ח

- ספר תקבולים ותשלומים

- ספר לקוחות

- שוברי קבלה

- חשבוניות

- תיק תיעוד חוץ

- ספר תקבולים ותשלומים

- שוברי קבלה, לגבי תקבולים שלא נכללו בסרט קופה רושמת

- סרט קופה רושמת

- ספר הזמנות שבו יירשמו כל ההזמנות לשירות

- חשבוניות

- תיק תיעוד חוץ

- רשימת יתרות הלקוחות והספקים לסוף שנת המס

- רשימת המלאי לסוף שנת המס אם המלאי הוא מהותי בעסק, ובכל מקרה שבו ערך המלאי עולה על 10,100 ש"ח